Comentario de mercado

- Los futuros de trigo forrajero del Reino Unido (23 de noviembre) subieron 1,20 GBP/t el lunes para cerrar en 199,50 GBP/t. El factor principal fueron las preocupaciones sobre el transporte marítimo del Mar Negro después de un ataque ucraniano contra un petrolero ruso cerca de Crimea durante el fin de semana.

- Sin embargo, los precios de futuros de maíz y soja de Chicago cayeron debido a la mejora de las condiciones de cultivo en EE.UU. La proporción de maíz calificado como bueno/excelente aumentó del 55% hace una semana al 57% el 6 de agosto. Para los cultivos de soja, la proporción calificada como buena/excelente aumentó del 52 % al 54 % durante el mismo período. Los cultivos de maíz plantados anteriormente están comenzando a acercarse a la madurez, mientras que los cultivos de soja aún se encuentran en sus etapas críticas de crecimiento.

- Las caídas en los futuros de soja de Chicago, junto con los futuros de aceite de palma más débiles, también arrastraron a la baja los futuros de colza de París. El contrato de futuros de colza de París del 23 de noviembre perdió 7,50 EUR/t y cerró el lunes a 466,25 EUR/t.

- La segunda cosecha de maíz brasileño (Safrinha) continúa dando buenos resultados, ya que la cosecha alcanzó un 64 % de avance el 5 de agosto (AgRural, Conab). Como resultado, AgRural aumentó su pronóstico de producción total de maíz en 3,1 Mt a 135,4 Mt, superando ahora los pronósticos realizados en julio por el USDA (129,0 Mt) y la Conab (127,8 Mt); ambos publican sus próximos pronósticos esta semana.

Contrastes en el Mar Negro: cultivos en expansión pero acceso incierto

Los informes de buenos resultados de rendimiento tanto para Ucrania como para Rusia sugieren cosechas más abundantes. Pero los últimos acontecimientos de la guerra generaron una renovada incertidumbre sobre el acceso a sus cereales y semillas oleaginosas.

Cultivos más grandes

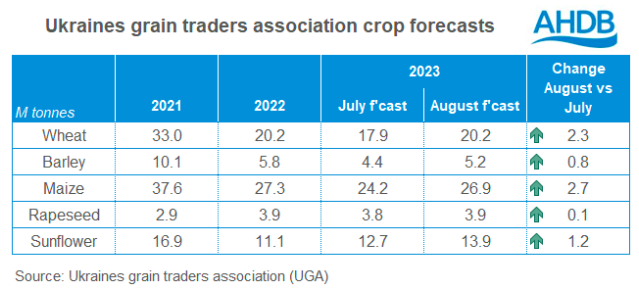

El sindicato de comerciantes de granos de Ucrania (UGA) agregó 7,8 Mt a su pronóstico total de cosecha de granos y semillas oleaginosas para la cosecha de 2024, luego de buenos resultados de rendimiento hasta el momento: el 60% del trigo, el 66% de la cebada y el 86% de la colza se cosecharon por 3 Agosto (Ministerio de Política Agraria).

UkrAgroConsult se hace eco de los sólidos resultados de rendimiento en Ucrania hasta el momento y también elevó sus estimaciones de cosecha, aunque no tanto como UGA. Los analistas advierten que una menor proporción de trigo tendrá grado de molienda este año debido a los altos rendimientos que diluyen el contenido de proteína, además de que la lluvia impacta en los cultivos cosechados más tarde.

Mientras tanto, las previsiones de cosecha rusas también están aumentando. IKAR ahora estima la producción total de granos de Rusia en 137,0 Mt, 2,5 Mt más que la cifra anterior. Una gran proporción de este aumento se debe a una mayor cosecha de trigo, que se fija en 88,0 Mt, 1,5 Mt más que antes. SovEcon elevó su pronóstico de producción de trigo en 0,9 Mt y, como resultado, proyecta que las exportaciones de trigo podrían aumentar a 48,1 Mt. En julio, el USDA pronosticó exportaciones para 2023/24 en un récord de 47,5 Mt.

Acceso incierto

Desde que la Iniciativa del Mar Negro, más conocida como el corredor de exportación de Ucrania, finalizó el mes pasado, el riesgo de interrupción del transporte ha aumentado.

Ucrania : los ataques rusos a los puertos del Mar Negro de Ucrania detuvieron el envío desde allí por ahora. Sin los puertos del Mar Negro, el Danubio es clave para las exportaciones ucranianas. Los recientes ataques rusos contra estos puertos fluviales significan que el costo y la disponibilidad de los seguros se ven afectados. Los barcos todavía están cargando allí, pero eso podría disminuir si los riesgos para los barcos y sus operadores aumentan debido a más huelgas.

También hay dudas sobre qué volumen de exportaciones será posible a través de los vecinos de la UE de Ucrania. Por ejemplo, Polonia está buscando extender su prohibición a las importaciones ucranianas (aparte de las exportaciones directas).

Rusia : en los últimos días ha habido ataques contra Rusia que aumentan el riesgo de interrupción de las exportaciones de cereales rusos. SovEcon destaca la importancia del puente de Crimea y el estrecho de Kerch en particular. Refinitiv estima que aproximadamente el 70 % de las exportaciones de cereales de Rusia se realizan a través de los puertos del Mar Negro, por lo que cualquier interrupción en el envío afectaría rápidamente a las exportaciones.

El impacto

Como han demostrado los últimos casi 18 meses, los mercados pueden y encuentran una manera incluso en tiempos de guerra. Pero es probable que esto tenga costos más altos, por ejemplo, de envío o seguro. Los costos más altos para acceder al grano ucraniano se reflejarán en el precio.

Sobre el papel, los suministros totales de cereales para 2023/24 parecen cómodos debido a las grandes previsiones de cosecha mundial de maíz. En tiempos de paz, las cosechas de esta magnitud generalmente significarían una presión sobre los precios de todos los granos, ya que el trigo y la cebada pierden demanda de alimentos para animales frente al maíz. Pero cuánto de esta presión vemos depende de la guerra.

Cualquier limitación a las exportaciones de Rusia o Ucrania ejerce más presión sobre otras naciones exportadoras importantes para satisfacer la demanda mundial.

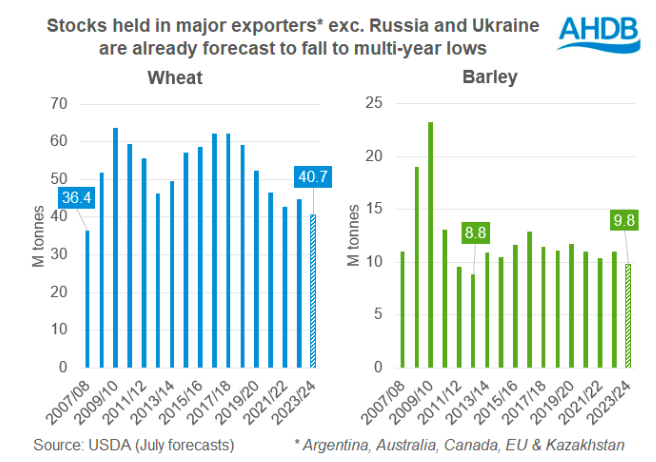

Para la cebada y el trigo, ya se espera que las existencias en otras naciones exportadoras caigan a sus niveles más bajos en muchos años, lo que podría limitar las exportaciones adicionales que pueden absorber. Por lo tanto, el riesgo de interrupción del acceso al grano del Mar Negro probablemente mantendrá un nivel subyacente de soporte en el mercado, con el potencial de aumentos si ocurre una interrupción sostenida.

Fuente; AHDB